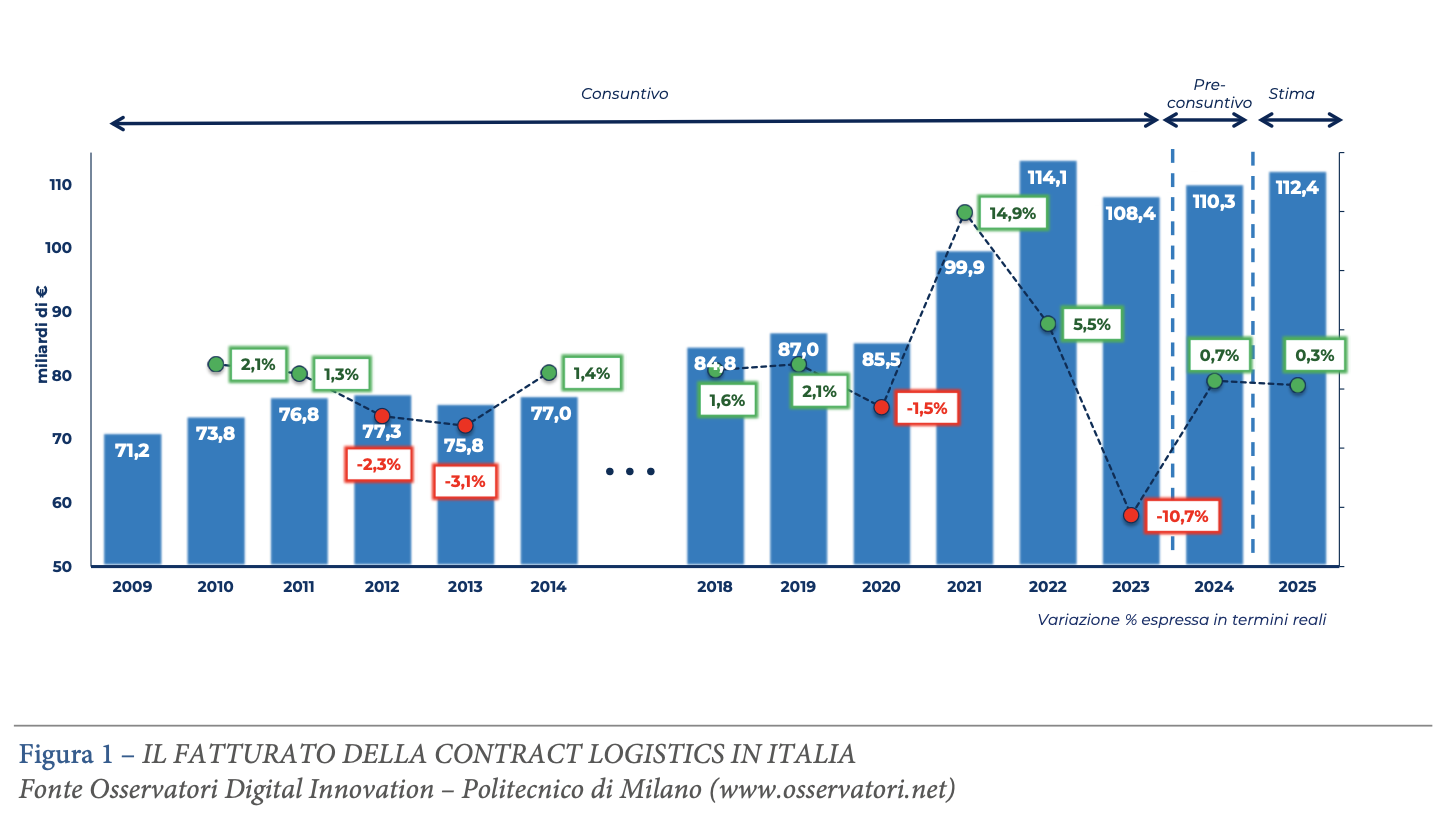

Sono 79mila le aziende che popolano il mercato della Logistica conto terzi, in stabilizzazione dopo i cali degli scorsi anni. Il fatturato preconsuntivo per il 2024 è stimato a 110,3 miliardi di euro, +1,7% in termini nominali e 0,7% in termini reali

Anche quest’anno, l’evento di presentazione dell’Osservatorio Contract Logistics Gino Marchet del Politecnico di Milano ha chiamato a raccolta l’ampia ed eterogenea comunità della logistica italiana per fare il punto su numeri, andamenti e tendenze di un settore che si conferma sempre più complesso e nel pieno di un passaggio evolutivo verso nuove frontiere tecnologiche, organizzative e gestionali.

I numeri della Contract Logistics

Uno dei momenti chiave del Convengo “Intelligenza (artificiale e umana) per il futuro della Logistica”, è stata la presentazione dei numeri del settore, a cura di Marco Melacini, Responsabile scientifico dell’Osservatorio Contract Logistics e Damiano Frosi, direttore dell’Osservatorio.

Dopo la contrazione del fatturato del 2023, dovuta in larga parte alle dinamiche delle tariffe di trasporto internazionale, il settore della Contract Logistics è tornato a crescere nel 2024 e nel 2025, con tassi moderati, in un contesto ancora di rallentamento delle attività produttive e industriali. Il fatturato preconsuntivo per il 2024 è stimato a 110,3 miliardi di euro, +1,7% in termini nominali e 0,7% in termini reali. Per il 2025 si prevede leggera crescita, +1,9% in termini nominali e +0,3% in termini reali, raggiungendo i 112,4 miliardi di euro.

Analizzando i dati a consuntivo relativi al 2023, il numero di aziende italiane della Contract Logistics si attesta a circa 79.000 (-0,8%).

Tra le tipologie di operatori, si osserva un leggero incremento dei gestori di magazzino (+2,8), mentre continua la diminuzione delle aziende di autotrasporto, 734 in meno. Si osserva un calo di operatori logistici (-21 aziende), una lieve riduzione degli spedizionieri (-9) e una crescita dei corrieri (+15), mentre aumentano leggermente gli operatori di trasporto ferroviario (+2) e i gestori di interporti/terminal intermodali (+2).

Il valore del mercato delle aziende italiane di Logistica conto terzi è pari a 66,6 miliardi di euro nel 2023. Con questo valore si intende il fatturato delle aziende della Contract Logistics al netto degli scambi interni della filiera. Si osserva una leggera flessione della terziarizzazione: l’incidenza della Logistica conto terzi è passata dal 45,5% del 2022 al 43,4% del 2023, principalmente per la riduzione dei costi di trasporto internazionale, in larga parte terziarizzato, e all’insourcing di alcune attività.

Crescono i dipendenti diretti degli operatori logistici a seguito delle politiche di integrazione verticale. Analizzando un campione di 43 Operatori logistici classificati come Top Player, i dipendenti diretti sono passati da 30.700 nel 2022 e a 34.600 nel 2023, con un aumento del costo medio per addetto da 46.234 euro nel 2022 a 46.451 euro nel 2023. Cresce anche l’incidenza del costo del personale diretto sul fatturato, aumentata dal 13,6% al 16%.

“Il contesto della Logistica oggi appare in continua evoluzione – afferma Marco Melacini, Responsabile scientifico dell’Osservatorio Contract Logistics -. Da un lato, l’incertezza geopolitica crea una forte volatilità dei volumi e dei costi, che variano a velocità mai viste prima. Dall’altro lato, si conferma la difficoltà nel reperire manodopera, mentre le aziende sono sempre più alla ricerca di trasparenza e competizione leale. Le filiere stanno cambiando profondamente e, con queste, le abitudini e le modalità operative. Emergono nuove tecnologie digitali che si sviluppano a ritmi senza precedenti. In questo contesto, i manager della Logistica e della Supply Chain sono chiamati a rivedere le proprie strategie, consapevoli che il mondo a cui erano abituati non esiste più”.

L’AI nella logistica: il 30% dei committenti ha avviato almeno un progetto

Da una survey su 7.187 aziende committenti di servizi logistici in Italia, emerge che oggi quasi un terzo (30%) ha già avviato almeno un progetto di Intelligenza Artificiale nei processi logistici. Nei prossimi tre anni il grado di adozione dell’AI in Logistica aumenterà fino al 44%. La percentuale di adozione varia in base alla dimensione aziendale: nelle grandi imprese il 46% ha già implementato soluzioni di AI per la Logistica, nelle medie il 42%, nelle piccole solo il 19%.

Le attività logistiche in cui si riscontra un maggior ricorso all’uso dell’AI sono quelle che vedono coinvolti i white collar in attività di ufficio (26%), rispetto a quelle operative svolte dai blue collar (16%). In particolare, i tassi di adozione più alti sono relativi alla gestione degli ordini (14%) e alla previsione della domanda e riordino dei materiali (14%), evidenziando come l’AI sia vista soprattutto come supporto in attività predittive e di elaborazione documenti. Nella gestione dei fornitori, l’AI è adottata dal 10% delle aziende per attività di pianificazione e monitoraggio dei processi. Per i blue collar, l’AI è impiegata in mansioni di magazzino (12%), come quelle svolte da carrellisti e pickeristi, oltre a quelle di trasporto che coinvolgono direttamente gli autisti (7%).

C’è un forte interesse per l’AI anche da parte dei fornitori di servizi logistici: l’adozione passerà dal 24% attuale al 69% nei prossimi tre anni. Anche in questo ambito, c’è un maggiore ricorso a soluzioni di AI nelle attività svolte “in ufficio” (22%), rispetto a quelle sul campo (13%).

“La ricerca conferma la vitalità del settore logistico e la necessità di combinare l’intelligenza umana con quella artificiale – afferma Damiano Frosi, Direttore dell’Osservatorio Contract Logistics -. L’AI oggi emerge come strumento chiave per supportare le aziende nell’implementazione delle strategie e nell’ottimizzazione dei processi, bilanciando innovazione, efficienza e sostenibilità. Il dato di un terzo delle imprese italiane che ha già implementato delle soluzioni in Logistica testimonia la volontà del settore di innovare. Ma di fronte alla rivoluzione dell’AI, l’innovazione non riguarda solo l’acquisto di tecnologie: coinvolge la governance aziendale e lo sviluppo di competenze chiave. E un fattore abilitante è rappresentato dalla qualità e dalla disponibilità dei dati in azienda”.

L’81% delle aziende committenti che hanno adottato soluzioni di Intelligenza Artificiale per la Logistica riporta notevoli benefici, con una soddisfazione media di 7,7 su una scala da 1 a 10. Gli impatti maggiori sono sul miglioramento del servizio, l’aumento della qualità dei processi, l’incremento della produttività, la riduzione dei costi e il miglioramento della sostenibilità ambientale. Solo una minoranza di aziende (11%) ha perseguito l’obiettivo di sostituire il lavoro umano, in particolare per le attività più semplici e ripetitive. In generale, la finalità prevalente è stata il potenziamento delle capacità umane (24% del campione).

I percorsi di implementazione dell’Intelligenza Artificiale nei processi logistici possono essere molteplici e variano in base al contesto e al tipo di attività interessata. Nel 14% dei casi l’integrazione dell’AI avviene in dispositivi o software già esistenti o con soluzioni AI native, nel 17% dei casi con sviluppo di soluzioni customizzate.

I 4 fattori critici di successo per l’introduzione dell’AI nella Logistica sono la disponibilità e qualità dei dati, la disponibilità delle risorse IT, la propensione all’adozione di nuove tecnologie e la disponibilità di adeguate competenze. Una barriera evidenziata da chi non l’ha ancora implementata è la percezione di non riuscire ad ottenere i benefici attesi in termini di costo e/o servizio. Un aspetto spesso sottovalutato è la capacità dei manager di individuare le aree più promettenti e la governance dei progetti.

Transizione green: andamento lento

Si confermano gli sforzi della Logistica per la transizione green, anche se con un ritmo più lento rispetto al passato, a causa dell’aumento della complessità, dell’evoluzione delle normative e della difficoltà di trovare un equilibrio tra sostenibilità ambientale ed economica.

Il 68% delle aziende oggi si concentra sulla maggiore accuratezza nella misurazione delle prestazioni, mentre nel 78% sono in stand by le soluzioni più innovative, che richiedono una visione di lungo periodo e investimenti rilevanti. Il packaging è l’area su cui si concentrano gli sforzi, spinti dal nuovo regolamento europeo sulla gestione degli imballaggi e dei rifiuti di imballaggio, con implicazioni dirette anche per il settore logistico.

Le iniziative per il packaging logistico sostenibile si concentrano sulla riduzione dell’impatto dei materiali e sull’aumento del numero di utilizzi degli imballaggi lungo il ciclo di vita, grazie a circuiti strutturati di reverse logistics e tracciamento avanzato.

I contratti logistici: indicizzazione e tutele

I cambiamenti hanno spinto le aziende a ridefinire le relazioni di fornitura. Dall’analisi di 14.000 contratti di servizi si osserva un aumento di elementi indicizzati nel 74% dei contratti di trasporto e nel 68% dei contratti di magazzino, e una maggiore accuratezza nell’indicizzazione nel 52% dei contratti di trasporto e nel 68% dei contratti di magazzino. Quasi tutti i contratti di trasporto (96%) prevedono l’indicizzazione per il costo del carburante. Altri elementi di indicizzazione rilevanti riguardano gli adeguamenti ISTAT e ai minimi salariali previsti dal CCNL.

Se fino ad alcuni anni fa erano quasi esclusivamente i committenti a prevedere clausole di recesso anticipato, oggi anche i fornitori la richiedono in caso di inadempienze del cliente (57% dei casi, rispetto al 63% relativo alle clausole delle aziende committenti). Crescono strumenti di tutela come polizze assicurative (presenti nel 46% dei contratti) e fideiussioni a carico del fornitore (41%).

Cresce la condivisione di informazioni tra committente e fornitore (77%). Nel 59% dei casi, i contratti formalizzano pratiche di miglioramento continuo, segno di una crescita della collaborazione strutturata.

Si osserva una leggera riduzione della durata dei contratti di magazzino e di Strategic Outsourcing (rispettivamente da 3,4 a 3 anni e da 3,8 a 3,4 anni dal 2017 a oggi) e una sostanziale stabilità della durata dei contratti di trasporto (da 1,7 a 1,6 anni).