Tra le rese Incoterms più longeve e strategiche per il commercio marittimo, la clausola CIF (Cost, Insurance and Freight) rappresenta un punto di equilibrio tra la logica del trasporto marittimo tradizionale e una tutela minima per l’acquirente.

Secondo la resa CIF (Cost, Insurance and Freight) il venditore non solo sostiene i costi del trasporto fino al porto di destinazione, ma è anche obbligato a fornire un’assicurazione per conto dell’acquirente. Tuttavia, e qui risiede la sua particolarità, il rischio si trasferisce molto prima: già al momento in cui la merce viene caricata a bordo della nave nel porto di partenza. Una separazione netta tra rischio e costi, tipica delle rese marittime classiche, che richiede attenzione tanto nella redazione contrattuale quanto nella gestione pratica.

È una clausola diffusa nei traffici di commodity, soprattutto nelle cosiddette vendite a catena, dove il controllo dei documenti è più importante del controllo materiale della merce. Ma come ogni compromesso tra garanzia e semplicità, anche la CIF ha i suoi punti di forza e le sue criticità. Vediamoli nel dettaglio.

Obbligazioni generali

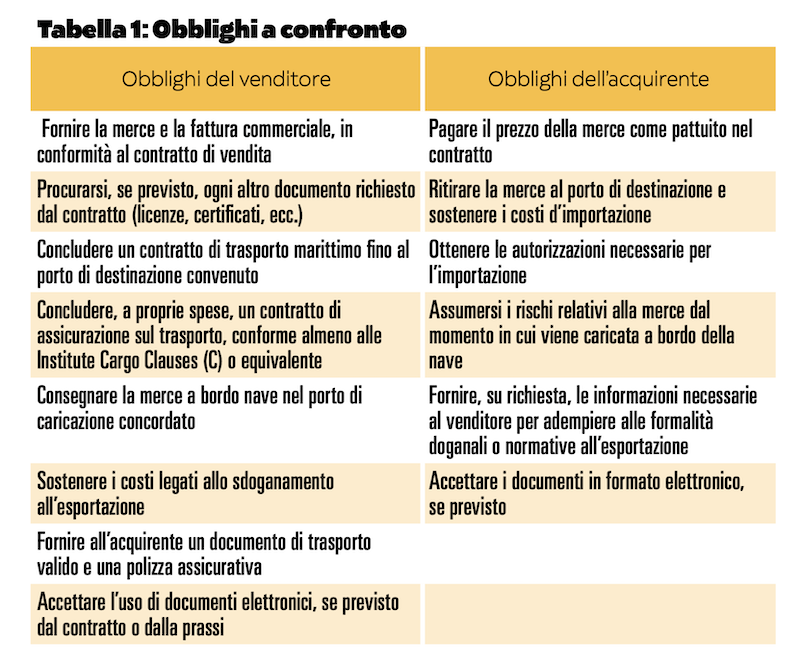

La clausola CIF definisce in modo dettagliato le obbligazioni principali di ciascuna parte, seguendo la logica delle rese marittime classiche ma aggiungendo l’elemento assicurativo a carico del venditore. Di seguito una panoramica sintetica e operativa degli obblighi fondamentali.

Consegna

Nella clausola CIF, il venditore adempie all’obbligo di consegna nel momento in cui la merce viene effettivamente caricata a bordo della nave, presso il porto di imbarco concordato. Come nelle altre rese marittime tradizionali, il trasferimento della merce al vettore portuale non è sufficiente: è necessario che la merce superi fisicamente la murata della nave. Questo momento è decisivo anche perché segna il punto in cui si trasferisce il rischio all’acquirente. Non rileva, ai fini della consegna, il completamento del viaggio o l’arrivo a destinazione: il venditore ha correttamente adempiuto ai suoi obblighi anche se la merce non dovesse mai giungere a destino, purché sia stata imbarcata secondo contratto.

Per evitare incertezze, è buona prassi contrattuale indicare con precisione sia il porto di destinazione, sia il porto di imbarco. In assenza di indicazioni chiare, soprattutto in caso di trasbordi o spedizioni tramite feeder vessel, potrebbe sorgere il dubbio su quale sia il momento rilevante per il trasferimento del rischio.

Trasferimento dei rischi

La clausola CIF presenta una delle più tipiche asimmetrie delle rese marittime tradizionali: il venditore paga il trasporto e stipula l’assicurazione fino al porto di destinazione, ma il rischio di perdita o danneggiamento della merce si trasferisce all’acquirente già al momento del caricamento a bordo della nave, presso il porto di partenza. In pratica, l’acquirente sopporta i rischi relativi alla merce per l’intera durata del viaggio, pur non avendo alcun controllo operativo sul carico e non essendo stato lui a scegliere il vettore. L’unica garanzia a sua disposizione è la polizza assicurativa stipulata dal venditore, che però – come vedremo – ha una copertura minima (Institute Cargo Clauses C).

Nel caso in cui l’acquirente non fornisca istruzioni puntuali sulla nave o sul periodo di spedizione, oppure la nave arrivi in ritardo o anticipi le operazioni di carico, il venditore resta comunque liberato se ha messo a disposizione la merce nel periodo previsto. In queste situazioni, il rischio può ricadere sull’acquirente a partire:

- dalla data concordata per la consegna;

- oppure dalla data indicata dall’acquirente secondo le modalità contrattuali;

- oppure, in assenza di indicazioni specifiche, dalla fine del periodo di consegna concordato.

È quindi fondamentale che il contratto specifichi chiaramente il porto di imbarco e la finestra temporale per la consegna, al fine di evitare incertezze sul momento esatto del passaggio di rischio.

Trasporto

In base alla clausola CIF, il venditore è tenuto a organizzare e sostenere il trasporto principale della merce fino al porto di destinazione convenuto. Deve pertanto concludere, a proprie spese, un contratto di trasporto marittimo – o per vie d’acqua interne – con un vettore affidabile, operante su una rotta commerciale abituale e con una nave idonea al tipo di carico.

Nonostante ciò, è importante ricordare che il venditore non garantisce l’arrivo della merce a destinazione, ma unicamente la corretta conclusione del contratto di trasporto e l’effettivo caricamento della merce sulla nave.

Qualora la merce vada perduta o danneggiata durante il viaggio per cause non imputabili al venditore, quest’ultimo non risponde: il rischio è già in capo all’acquirente dal momento dell’imbarco.

È invece responsabilità del venditore:

- prenotare lo spazio nave;

- sostenere i costi del nolo;

- farsi carico delle operazioni di caricamento e movimentazione iniziale (salvo diverso accordo);

- garantire che il contratto di trasporto permetta all’acquirente di ricevere la merce al porto di arrivo.

Infine, se la spedizione prevede un trasporto preliminare tramite feeder vessel, è fondamentale precisare nel contratto quale imbarco rileva ai fini del passaggio del rischio, per evitare fraintendimenti.

Assicurazione

La clausola CIF impone al venditore l’obbligo di stipulare, a proprie spese, un’assicurazione marittima per conto dell’acquirente. Tuttavia, l’obbligo riguarda solo una copertura minima, conforme almeno alle Institute Cargo Clauses, C o equivalente. Questa copertura “essenziale” garantisce un livello base di protezione contro alcuni rischi specifici (come incendio, esplosione, affondamento, collisione…), ma non copre numerosi eventi comuni, come furti, danni da movimentazione portuale o avarie generiche. L’acquirente non deve quindi considerare la clausola CIF come un sistema assicurativo completo: se desidera una tutela più ampia, dovrà chiedere espressamente nel contratto che il venditore sottoscriva una copertura superiore, ad esempio secondo le Institute Cargo Clauses A, oppure stipulare una polizza aggiuntiva in proprio.

A differenza della clausola CIP – che dal 2020 richiede una copertura secondo le Clauses A – la CIF mantiene l’impostazione tradizionale, con protezione assicurativa minima a meno che le parti non stabiliscano diversamente.

Il venditore deve fornire all’acquirente una polizza assicurativa o certificato equivalente, intestato all’acquirente o trasferibile, che consenta di reclamare direttamente nei confronti dell’assicuratore. È inoltre tenuto a fornire tutte le informazioni necessarie affinché l’acquirente possa esercitare i propri diritti in caso di sinistro, comprese le generalità del vettore e i dettagli della spedizione.

Documento di trasporto

Nella clausola CIF, il venditore è tenuto a fornire all’acquirente, a proprie spese, un documento di trasporto che attesti l’avvenuto caricamento della merce sulla nave. Il documento più comunemente utilizzato è la polizza di carico (bill of lading), che deve essere emessa “on board” e riferirsi alla merce oggetto del contratto.

Il documento deve:

- essere datato entro il periodo di spedizione convenuto;

- indicare chiaramente il porto di caricazione e quello di destinazione;

- consentire all’acquirente di reclamare la merce al porto di arrivo;

- essere emesso in forma negoziabile, se previsto dal contratto o richiesto dall’acquirente;

- essere trasferibile o intestato direttamente all’acquirente.

È essenziale che la polizza riporti l’indicazione “shipped on board” e non semplicemente “received for shipment”. Solo la prima attesta che la merce è effettivamente stata caricata a bordo, e costituisce dunque prova valida del perfezionamento della consegna secondo la logica della clausola CIF. Una polizza “received” non è sufficiente a dimostrare l’avvenuto trasferimento del rischio.

Il documento di trasporto ha anche funzione di titolo rappresentativo della merce, soprattutto se negoziabile. In contesti come le vendite a catena o i crediti documentari, la disponibilità e la corretta redazione della polizza di carico sono elementi essenziali per la realizzazione del contratto e per il pagamento.

INTRODUZIONE AGLI INCOTERMS: LEGGI L’ARTICOLO

Sdoganamento all’esportazione e all’importazione

Nell’ambito della clausola CIF, la ripartizione degli obblighi doganali è chiara e speculare: il venditore è responsabile dello sdoganamento all’esportazione, mentre l’acquirente si fa carico delle formalità e degli oneri all’importazione.

Il venditore deve quindi:

- ottenere, a proprie spese, le licenze o autorizzazioni all’esportazione;

- espletare le formalità doganali in uscita;

- sostenere eventuali costi connessi (ispezioni, certificazioni, diritti doganali all’esportazione);

- cooperare affinché la merce possa essere imbarcata in conformità alle normative del paese di partenza.

L’acquirente, invece, deve:

- curare le pratiche doganali all’ingresso della merce nel paese di destinazione;

- ottenere i permessi e le autorizzazioni richiesti per l’importazione;

- pagare dazi, imposte e altri oneri fiscali;

- affrontare eventuali obblighi documentali o tecnici richiesti dalla normativa locale (ad esempio, ispezioni, etichettatura, standard tecnici).

Particolare attenzione va prestata ai paesi soggetti a sanzioni, restrizioni commerciali o regimi doganali particolarmente complessi: una valutazione preventiva accurata può evitare blocchi alla frontiera, ritardi e costi imprevisti.

Controllo, imballaggio e marcatura

Secondo quanto previsto dalla clausola CIF, il venditore è tenuto a eseguire, a proprie spese, i controlli necessari per verificare che la merce sia conforme al contratto. Questo include, se pertinente, la misurazione, pesatura, conteggio e verifica dello stato dei beni prima dell’imbarco.

Il venditore ha inoltre l’obbligo di:

- imballare adeguatamente la merce, tenendo conto della durata, del tipo di trasporto e delle condizioni ambientali del tragitto;

- seguire, salvo diverso accordo, le consuetudini del settore in merito al tipo di imballaggio utilizzato;

- apporre le necessarie marcature o etichettature, utili per identificare correttamente la merce, facilitarne la manipolazione e rispettare le normative vigenti nei Paesi interessati dal trasporto.

Una negligenza in questa fase può compromettere la sicurezza della spedizione, dar luogo a danni alla merce o causare contestazioni da parte dell’acquirente, soprattutto se la polizza assicurativa non copre danni imputabili a carenze nell’imballaggio.

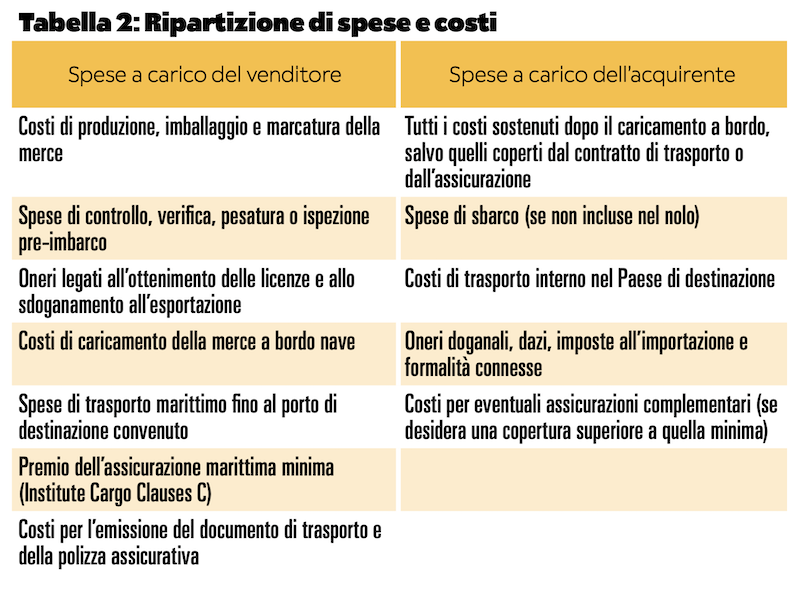

Ripartizione delle spese

La clausola CIF prevede una netta separazione tra i costi a carico del venditore e quelli a carico dell’acquirente, seguendo una logica simile a quella della CFR ma con l’aggiunta dell’assicurazione come ulteriore voce di spesa a carico del venditore.

Un aspetto da non trascurare è che, pur non sopportando direttamente il rischio del viaggio, il venditore è chiamato a includere nel prezzo sia il nolo che l’assicurazione. Tuttavia, questo non libera l’acquirente dalla necessità di verificare che tali condizioni siano adeguate al proprio interesse commerciale: una copertura assicurativa insufficiente o un contratto di trasporto mal negoziato possono esporre l’acquirente a costi o rischi imprevisti.

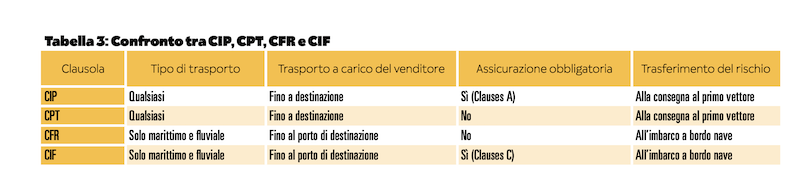

Clausole a confronto

La clausola CIF condivide con la CFR l’impostazione tipica delle rese marittime tradizionali: il venditore si fa carico del trasporto principale fino al porto di destinazione, ma il rischio si trasferisce all’acquirente già al momento in cui la merce viene caricata a bordo della nave. Si realizza così una netta dissociazione tra costi e rischi, che è uno degli elementi distintivi delle rese del gruppo C applicate al trasporto via mare.

La differenza sostanziale rispetto alla CFR consiste nell’obbligo, per il venditore, di stipulare un’assicurazione sul trasporto a beneficio dell’acquirente. Tuttavia, si tratta di una copertura minima, conforme almeno alle Institute Cargo Clauses C, che garantisce solo contro un numero limitato di eventi (come incendio, naufragio, collisione, avaria generale). L’acquirente resta quindi esposto a rischi residui e dovrebbe valutare l’opportunità di richiedere una copertura più ampia, o integrarne una aggiuntiva.

A differenza della CIP – che impone una copertura assicurativa più ampia (Clauses A) e si applica a qualunque modalità di trasporto (incluso quello multimodale) – la clausola CIF è utilizzabile esclusivamente per il trasporto marittimo o per vie d’acqua interne, e si fonda su un’impostazione documentale, in cui la disponibilità dei titoli rappresentativi (polizza di carico) assume un’importanza centrale. Proprio per questo, la CIF è largamente impiegata nei traffici internazionali di materie prime, specialmente in vendite a catena, dove la circolazione dei documenti sostituisce il controllo fisico della merce e dove l’equilibrio tra costi, rischi e titolarità documentale gioca un ruolo cruciale.

Pregi e criticità della clausola CIF

La clausola CIF offre diversi vantaggi, soprattutto dal punto di vista dell’acquirente che desidera affidare al venditore la gestione della fase logistica iniziale, senza dover negoziare direttamente un contratto di trasporto o reperire una copertura assicurativa. Il prezzo della merce include infatti il costo del trasporto fino al porto di destinazione e una polizza assicurativa di base, riducendo l’esposizione a rischi immediati e semplificando la contrattazione.

La CIF è particolarmente adatta:

- al commercio di materie prime e prodotti fungibili;

- alle vendite a catena, in cui la disponibilità dei documenti conta più del possesso fisico della merce;

- alle operazioni regolate da credito documentario, dove la presentazione della polizza di carico e della polizza assicurativa diventa condizione necessaria per il pagamento.

Dal lato del venditore, la CIF permette di mantenere il controllo della spedizione fino al porto di arrivo, pur liberandosi del rischio già al momento dell’imbarco. Questo consente una gestione logistica efficiente e potenzialmente più competitiva sul piano commerciale.

Il principale punto debole della clausola CIF è il disallineamento tra rischio e costi: l’acquirente si assume il rischio molto prima di ricevere la merce, pur non avendo scelto il vettore, né controllato le condizioni del trasporto. Se la nave subisce un danno, il carico si deteriora o la spedizione è soggetta a ritardi, l’onere ricade sull’acquirente – che può rivalersi solo tramite la polizza assicurativa, spesso di copertura limitata.

Ulteriori criticità:

- copertura assicurativa minima (Institute Cargo Clauses C), insufficiente in molti contesti operativi;

- non adatta a trasporti multimodali, dove è preferibile utilizzare la CIP;

- dipendenza dalla correttezza documentale: eventuali errori nella polizza di carico o nell’assicurazione possono compromettere il diritto al pagamento o generare contenziosi.

Conclusioni

La clausola CIF rappresenta una soluzione efficace nei traffici marittimi consolidati, soprattutto laddove il valore della documentazione prevale sull’interesse al controllo fisico della merce. Tuttavia, proprio per la sua apparente semplicità, richiede attenzione: il trasferimento anticipato del rischio e l’assicurazione solo minimale impongono all’acquirente una verifica attenta delle condizioni contrattuali. Usata con consapevolezza, la CIF può offrire un buon compromesso tra comodità operativa e garanzia di base.

INTRODUZIONE AGLI INCOTERMS: LEGGI L’ARTICOLO

CIF e vendite a catena

Nel commercio di commodity è frequente che la merce venga rivenduta più volte durante il trasporto: le cosiddette vendite a catena (string sales). In questi casi, la polizza di carico negoziabile diventa centrale, poiché rappresenta la merce ed è sufficiente al trasferimento di proprietà.

La clausola CIF è particolarmente adatta in questo contesto perché:

- consente al venditore di consegnare tramite “procure the goods so delivered“, cioè acquistando merce già caricata a bordo;

- impone la consegna a bordo, momento in cui il rischio si trasferisce, anche se la merce non arriva mai a destino;

- combina trasporto pagato, copertura assicurativa minima e documentazione circolante: un mix ideale per scambi tra operatori che non prendono mai possesso fisico della merce.

È fondamentale, però, che i contratti specifichino chiaramente il porto di caricazione: in caso di spedizioni su più navi (ad esempio, feeder vessel), il rischio passa al primo vettore, salvo diverso accordo scritto.

Quando la copertura minima non basta

La clausola CIF impone al venditore una copertura assicurativa conforme almeno alle Institute Cargo Clauses C, che offre una tutela limitata a eventi gravi come:

- incendio, naufragio, collisione;

- avaria generale;

- urto con oggetti esterni.

Non sono invece coperti eventi frequenti come furto, danni da movimentazione, stivaggio inadeguato, pioggia, umidità, avaria da ritardo o errore umano. In contesti a rischio o per merci delicate, questa copertura non è sufficiente.

L’acquirente può:

- negoziare nel contratto una copertura superiore (Clauses A o B);

- stipulare un’assicurazione integrativa;

- oppure, in casi particolari (ad esempio, obbligo locale di assicurazione), preferire la clausola CFR, che non impone l’assicurazione al venditore e lascia libera scelta all’acquirente.

INTRODUZIONE AGLI INCOTERMS: LEGGI L’ARTICOLO

CIF e trasporti multimodali: perché non funziona

La clausola CIF si applica esclusivamente al trasporto marittimo o per vie d’acqua interne. Non è idonea nei casi di trasporto multimodale, tipici nelle spedizioni containerizzate che iniziano, ad esempio, con un tratto stradale o ferroviario.

I motivi:

- la consegna avviene “a bordo nave”, incompatibile con altri vettori;

- il documento richiesto è la polizza di carico, non adatta a tratte terrestri o aeree;

- l’assicurazione copre solo dal porto di imbarco a quello di arrivo, lasciando scoperti eventuali tratti precedenti o successivi.

In questi casi, è preferibile la CIP, che:

- si applica a qualsiasi modalità di trasporto;

- prevede una copertura assicurativa più ampia (Clauses A);

- prevede la consegna al primo vettore, facilitando la gestione documentale e assicurativa in ambito multimodale.

Avv. Costanza Lugli