Una rivoluzione anche nel campo della distribuzione farmaceutica, è quanto emerge osservando i dati sulla distribuzione di prodotti Health & Pharma in Italia nel 2021: la crescita è stata del +43,3%, per un valore di 1,5 miliardi e mezzo di euro.

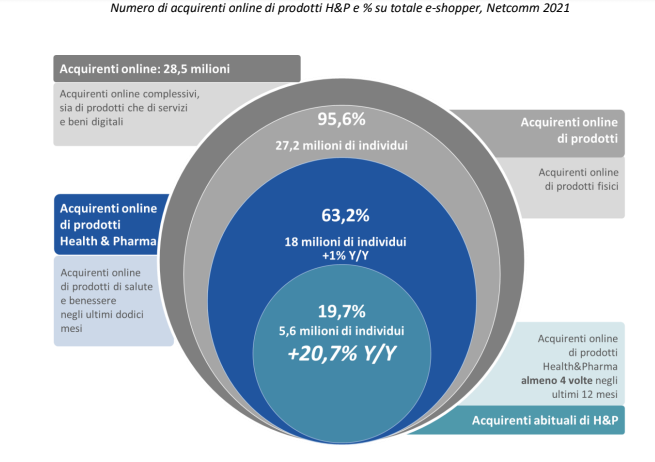

Si sta parlando di ben 18 milioni di acquirenti, 5,6 milioni dei quali abituali: il 20,7% in più rispetto al 2020.

Nella terza edizione dell’Osservatorio Netcomm – il Consorzio del Commercio Digitale Italiano – sul digital Health&Pharma è stata presentata la ricerca realizzata con il sostegno di Aboca, Farmacie Italiane, Human Highway e Nestlé: condotta nel settembre 2021, ha rilevato l’evoluzione dei comportamenti digitali dei consumatori italiani nell’ H&P negli ultimi dodici mesi.

Leggi anche:

Pharma, crescono gli investimenti sui trasporti refrigerati

eCommerce di riferimento per l’Health & Pharma

L’anno appena trascorso mostra quindi tassi di sviluppo ancora molto sostenuti in questo settore, tanto che il 35% degli intervistati ha dichiarato di avere già un e-commerce H&P di riferimento per i propri acquisti online.

Vitamine, insieme a integratori e potenziatori, prodotti di ottica (occhiali da vista e lenti a contatto) e prodotti naturali per la salute sono le tre categorie che sviluppano il maggior valore di acquisti online nel settore H&P: su 100 euro spesi online in H&P, infatti, 46 euro sono relativi ai prodotti di queste tre categorie.

Un settore che cambia forma

Guardando al sistema della salute nel suo complesso, sono molte le forze che stanno rimodellando il settore Health&Pharma: i comportamenti digitali dei consumatori e dei pazienti, i nuovi modelli di Pharma Retail omnicanale e di medicina del territorio, la Connected Health e la trasformazione delle filiere sanitarie in un ecosistema omnicanale.

L’evoluzione digitale che aveva iniziato ad affermarsi negli scorsi anni è ormai diventata una priorità alla quale il sistema della salute italiano deve tendere in maniera efficace e rapida.

Leggi anche:

Pharma: il 90% della logistica è in outsourcing

Touchpoint e driver di acquisto online

Il Customer Journey Health&Pharma è molto articolato e vede l’uso di numerosi touch point, on e offline, in particolare nelle fasi precedenti l’acquisto. Il motore di ricerca si conferma il primo touch point (+16,6%), ma si nota un aumento della rilevanza del passaparola (+11,9%) – opinioni di amici, parenti, colleghi – e dei consigli di professionisti non sanitari (+6,9%) – come il nutrizionista e il personal trainer -, nell’orientare la scelta finale di acquisto.

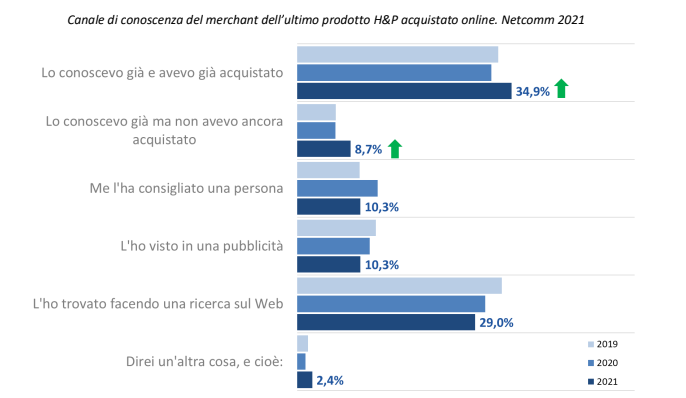

L’analisi degli acquisti online di prodotti health & pharma indica che in 35 casi su 100 si tratta di riacquisti, ovvero di ripetizioni di esperienze di acquisto online già fatte in passato, mentre nell’8,7% dei casi il cliente aveva già scelto il sito e-commerce, anche se non aveva acquistato in precedenza: ciò dimostra quanto ci siano sempre più consumatori che sanno già dove comprare online prodotti di H&P.

Convenienza (risparmio, offerte) e comodità sono i driver di acquisto principali. Il servizio desiderato dai consumatori di prodotti health&pharma deve quindi essere necessariamente affidabile, veloce, ma soprattutto conveniente. Nell’ultimo anno è infatti diminuita la quota di persone che hanno scelto il canale online perché «forzati» dalle restrizioni ed è invece aumenta la quota di chi sceglie di acquistare online per la comodità di ricevere il prodotto a casa (+28%).

Leggi anche:

Pharma, Comifar cresce anche grazie alla digitalizzazione

Health & Pharma: canali di vendita

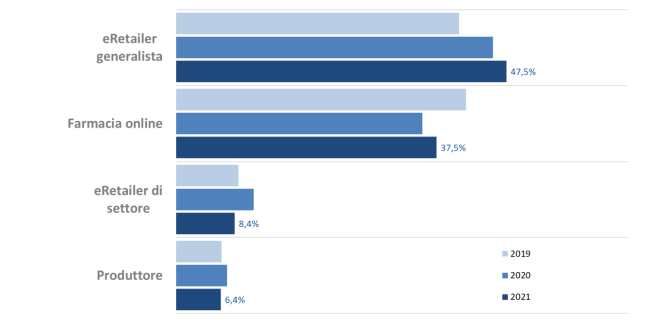

E-retailer generalisti e farmacie online hanno le quote di mercato maggiori e in crescita nel 2021.(1) Dopo una decrescita nel 2020, dovuta in parte anche alle tante difficoltà operative affrontate dal canale farmacia durante il periodo pandemico, le farmacie online hanno infatti recuperato quote. Secondo la ricerca, l’8,4% degli acquisti online di categoria avviene su siti specializzati in particolari merceologie (lenti a contatto, ottica, prodotti naturali, vitamine e integratori, parafarmacie, ecc.), mentre il 6,4% sul sito e-commerce del produttore. Indagando invece la composizione delle vendite realizzate sui marketplace, le quote di mercato per tipologie di merchant subiscono delle significative variazioni: i marketplace, al netto delle vendite realizzate da merchant terzi, passano da 46,2% (44% nel 2020) a 18,7% (16,8% nel 2020).

Le farmacie guadagnano alcuni punti (+2%) grazie alle vendite fatte tramite gli eRetailer generalisti, mentre gli eRetailer di settore (diversi dalle farmacie) e i produttori incrementano notevolmente le proprie quote grazie alle vendite indirette tramite marketplace (rispettivamente +11% e +15%).

Leggi anche:

Pharma ed Outsourcing Logistico: online due nuovi Dossier di Logistica

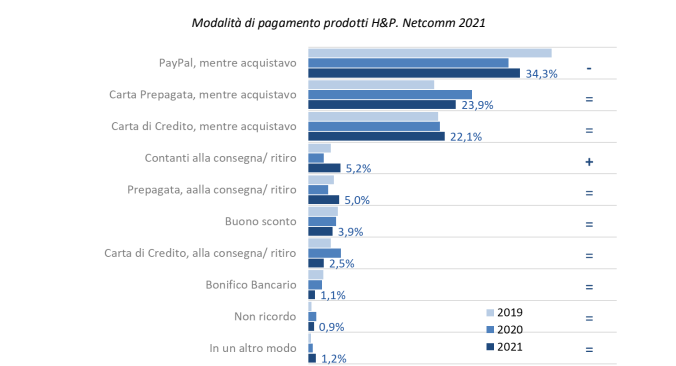

I metodi di pagamento più usati

8 acquisti di prodotti per la salute su 10 sono pagati contestualmente all’acquisto online. Il metodo di pagamento più utilizzato è PayPal (34,3%), seguito da prepagata (23,9%) e carta di credito (22,1%). Si osserva una leggera diminuzione dell’uso di PayPal rispetto al 2019 (stabile invece il confronto col 2020) e un aumento leggero ma significativo del pagamento in contanti alla consegna/ritiro (+5%).

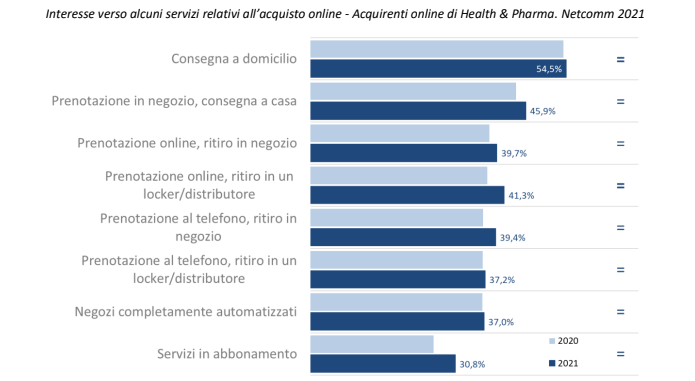

L’interesse verso tutti i servizi abilitati dalla multicanalità è in continua crescita e il servizio ritenuto più utile è la consegna a casa (54,5%); segue la possibilità di prenotare il prodotto online e poi ritirarlo in un secondo momento presso un negozio o in un locker (rispettivamente 39,7% e 41,3%) e la possibilità di prenotare per telefono – telefonata, sms, WhatsApp – (39,4%).

L’idea di negozi completamente automatizzati (dove tutte le fasi del processo di acquisto avvengono tramite display, senza interazione con il personale del punto vendita) è considerata una possibilità interessante da un acquirente online di H&P su tre (37%).