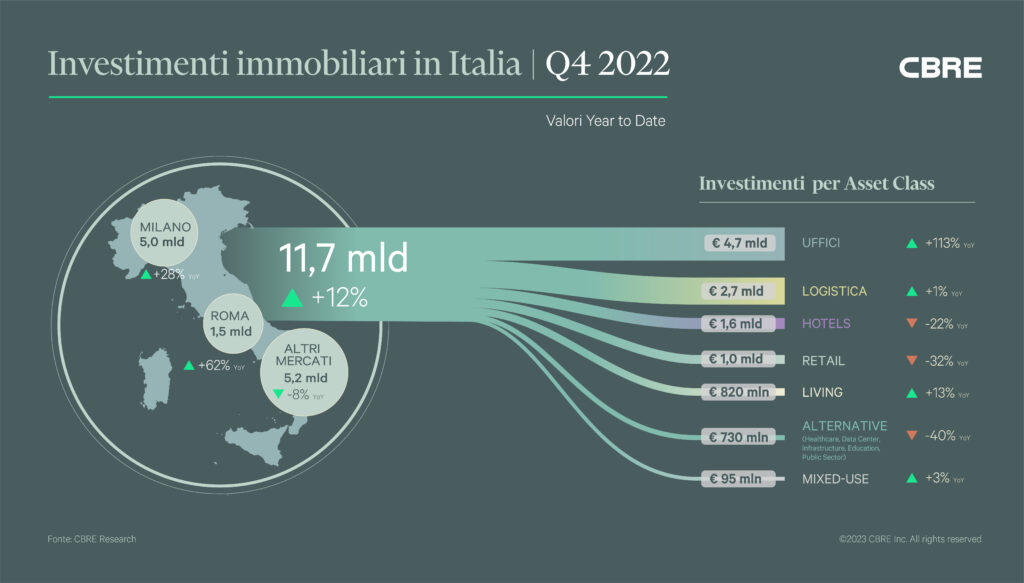

Parte dello stato di salute di un’economia si legge anche attraverso gli investimenti immobiliari e lo stesso dicasi anche per una parte di essa, come può esserlo il comparto logistico. Nel 2022 l’immobiliare in Italia si è dimostrato settore in salute, con tre quarti di anno all’insegna del ‘+’ davanti alle statistiche – tanto da compensare la flessione dell’ultimo quarto e farne complessivamente il secondo miglior anno delle serie storiche.

Per la logistica è stato soprattutto il settore ‘Retail’ a tenere dritta la barra del timone, sulla scia del fenomeno avviatosi nel 2020-21 con la fame di spazi per lo stoccaggio in magazzini di prossimità, conseguenza diretta della crescita dell’eCommerce.

L’ultimo quadrimestre del 2022 ha registrato una caduta, contrastata da alcuni comparti più resilienti di altri: è da capire quanto la fiducia degli investitori sia stata imbrigliata dalle revisioni dei tassi applicate dalla BCE.

Leggi anche:

Immobili logistici: mappati oltre 3.500 magazzini nell’Atlante della Logistica

Investimenti immobiliari, bene la logistica nel 2022

A far ben sperare la logistica sono i segmenti degli immobili ad uso uffici e Logistica, la cui domanda da parte degli utenti finali rimane alta: a fine anno del mercato logistico italiano i volumi di take-up registrati sono stati pari a 2,7 milioni di metri quadrati, cui si sono accompagnati i 480mila metri quadrati del mercato uffici di Milano.

Per gli immobili di qualità e con elevate performance ESG, la crescita dei canoni prime rimane infatti molto sostenuta, mitigando l’impatto sui valori immobiliari della decompressione dei rendimenti osservata negli ultimi mesi.

Leggi anche:

Come le leggi nazionali sul clima possono influire sul settore immobiliare commerciale?

Mercati Alternative e crediti deteriorati

A dimostrare grande resilienza è il mercato Alternative, l’unico che, a fine 2022, era in crescita rispetto al trimestre precedente nonostante l’assenza di operazioni di grandi dimensioni. Cresce invece il mercato dei crediti deteriorati, dove aumenta il volume delle transazioni, in particolare quello su operazioni secured, prevalentemente garantite da sottostanti immobiliari.

Leggi anche:

L’immobiliare logistico diventa ‘phygital’ con il Metaverso

Calo dei volumi e rialzo dei tassi

La scure dell’inflazione ed il rialzo dei tassi determinato dalla BCE hanno legittimato un atteggiamento attendista da parte degli investitori, provocando la frenata avvenuta nell’ultimo segmento del 2022.

L’intento è stato quello di monitorare l’impatto della crescita del costo del capitale sul pricing degli immobili prima di avviare nuove operazioni, dinamica che si rivela nel calo dei volumi d’investimento del quarto trimestre del 51% rispetto allo stesso periodo del 2021 e del 26% rispetto al trimestre precedente.

Si tratta di un fenomeno in linea con i principali mercati europei ed ha interessato in modo trasversale tutte le principali asset class: i trend così configuratisi sono previsti invariati per tutta la prima metà del 2023, con operazioni ancora frenate dall’aumento del costo del capitale e da una ridotta disponibilità a finanziare nuove operazioni da parte degli istituti bancari.

A soffrirne di più sarà il mercato Retail, anche se negli ultimi mesi si rileva comunque un miglioramento del clima di fiducia degli investitori immobiliari, dovuto ai primi segnali di rallentamento dell’inflazione in Europa e negli Stati Uniti.

Leggi anche:

Leasing ed investimenti immobiliari record: Italia sopra la media UE

Sostenibilità e digitalizzazione pro-crescita

In questo clima né pessimista, né ottimista, a fare la differenza sono alcune tendenze affermatesi negli ultimi due anni, prime fra tutte la sostenibilità degli edifici ed il loro tasso di infrastrutturazione tecnologica.

«L’attenzione sempre più marcata a tutti gli aspetti di sostenibilità degli edifici, i cambiamenti indotti dalla crescente importanza dell’economia digitale e la ricerca di una sempre maggiore qualità degli ambienti» si confermano difatti elementi strutturali della ricerca di immobili nei quali investire, come richiamato in una comunicazione di Alessandro Mazzanti, CEO di CBRE Group, prima società di consulenza immobiliare al mondo per fatturato.

In base a questi elementi, il 2023 potrebbe riservare delle sorprese positive sul medio-lungo termine per gli investimenti immobiliari, chiaramente a seconda di come si evolveranno la situazione inflazionistica e la sua gestione da parte delle banche centrali europea e statunitense.